炒股就看金麒麟分析师研报,巨擘,专科,实时三大队 电视剧,全面,助您挖掘后劲主题契机!

起首:市值风浪

赢了限制,输了利润。

作家 | 贝壳XY

剪辑 | 小白

车企之间,“卷”法林林总总。

有的卷雪柜彩电,有的卷大沙发,有的径直把后排搞成了“零重力天外舱”。但无论如何卷,有一个东西是整个车企不敢浑沌的——安全。

智驾系统死机了如何办?碰撞发生时,气囊弹不弹得出来?零重力座椅大仰角景况下,乘客如何保护?

这些问题,偶合砸中了一家公司的饭碗——均胜电子,全球第二大汽车被迫安全供应商,挑升给车企供应安全气囊、安全带、智能主见盘,顺带把智能座舱域限度器和智驾域控也包了。

凭什么狂揽千亿订单?

2025年,均胜电子新获定点格局全生命周期订单970亿元。

这是什么倡导?这家公司2025年全年的营业收入是611.8亿元。970亿在手订单,颠倒于近1.6倍的年收入限制,异日两三年的增长一经提前锁定。

插足2026年,势头不减。第一季度,仅3个月又拿下了275亿元新订单,同比增长75.2%。其中安全类业务约东说念主民币161亿元,电子类业务约东说念主民币114亿元。

也即是说,均胜电子手持订单超千亿。凭什么?

关键即是均胜电子手里有几张“别东说念主复制不了”的底牌。

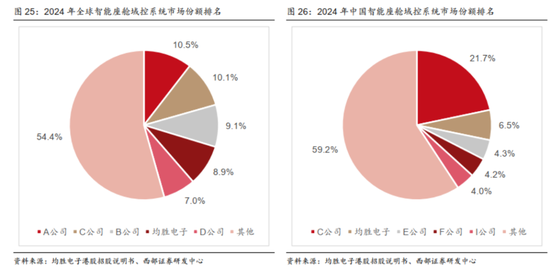

第一张牌:全球第二的安全壁垒。2024年,公司在全球被迫安全市集拿下22.9%的份额,仅次于瑞典巨头奥托立夫三大队 电视剧,中国市集的市占率更是达到26.1%。

旗下家具包括安全气囊、安全带、智能主见盘,特斯拉、良马、飞奔、大众、比亚迪……全球100多个汽车品牌齐在用它家的东西。

第一张牌:全球第四、寰宇第二的智能座舱域控系统提供商。2024年,全球前五大智能座舱域控系统提供商统共占市集份额的45.6%。公司竣事收入63亿元,市集份额约为8.9%,在全球排行第四;在国内市集份额约为6.5%,位居第二。

2025年,公司在智能驾驶域限度器、中央计较单位、车载多联屏(含主动诡秘保护等功能)等高等智能化家具畛域新获全生命周期订单超200亿元,预测将成为公司汽车电子业务的中枢增长引擎。

第三张牌:全球化布局的硬实力。在亚洲、欧洲、北好意思三大汽车市集,均胜电子建了跳跃25个研发中心和60个坐蓐基地。这种布局,让它在生意壁垒加重的配景下,领有了繁多零部件企业难以相比的供应链韧性。

紧抱英伟达、高通、地平线等芯片厂商,与华为、小鹏等深度协作——工夫和客户双重上风重复,成了均胜电子持续斩获订单的发动机。

订单猛增,国产成人精品久久久久钱却进了谁的口袋?

订单亮眼,利润却让东说念主颦蹙。

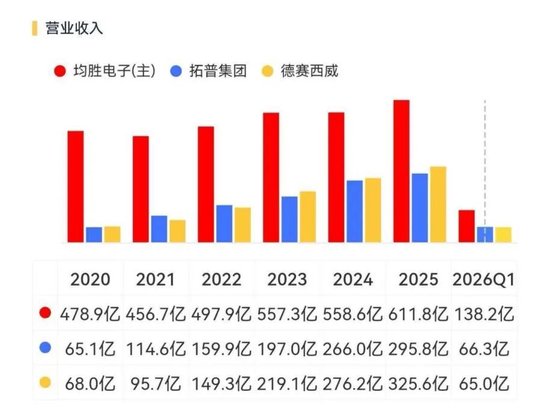

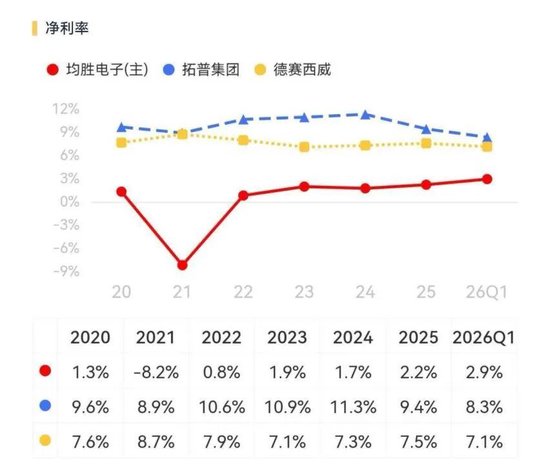

2025年,均胜电子营收611.8亿元,归母净利润13.36亿元。611亿的盘子,只赚了13亿,净利润率独一2.64%。

反不雅近邻德赛西威(002920.SZ),营收325.6亿元,归母净利润24.5亿元。营收独一均胜电子的一半多,利润却是它的近两倍。

(起首:市值风浪APP)

拓普集团(601689.SH),营收295.8亿元,净赚27.8亿元。雷同不到300亿的营收限制,利润是均胜电子的两倍多。

(起首:市值风浪APP)

订单堆到千亿级别,钱为什么没落在口袋里?

根源在于均胜电子的发财史——并购。

从2011年收购德国普瑞驱动,到2016年之后赓续吞并德国Quin、IMA、TS说念恩、好意思国KSS、日本高田……均胜电子用十几年时候,通过不停“买买买”三大队 电视剧,把我方从一个汽车功能件小厂,演变成了全球汽车安全畛域的第二名。

但并购这种模式,有几个躲不掉的“坑”。

第一个坑:整合伙本太高。买来的公司大多在国际,并购后要整合产能、养息组织架构、优化东说念主员,每年的重组用度通常高达数亿元。

这也评释了为什么公司的处罚用度率历久居高不下。这些年来,赶尸艳谈在销售、处罚、研发、财务“四费”中,处罚用度率历久最高,致使跳跃了研发用度率,2025年达到5.49%。而德赛西威的处罚用度率历久只在2%傍边。

第二个坑:利息压力太大。十几年的并购仗打下来,均胜电子在收购上累计花了跳跃300亿元。钱从那边来?很猛历程上是借。

限度2026年一季度末,均胜电子总欠债459.93亿元,有息欠债超260亿元,钞票欠债率64.9%,有息欠债率37.8%,均处于行业高位水平。

(起首:市值风浪APP)

2025年,仅利息用度就高达11.45亿元。而同期归母净利润是13.36亿元,几近持平,颠倒于赚的钱很大比例齐用来还利息了。

还有一个隐造资本——商誉。限度2025年末,公司账面商誉跳跃70亿元,带来的商誉减值风险也抑止暴虐。

千亿订单,能锁定收入,却锁不住不菲的财务资本和整合用度。这是均胜电子最深的难受。

新故事能不可撑起新增长?

均胜电子显豁也剖析到,光靠“买买买”的老路走不下去了。利润被重重职守压得喘不外气,必须找到新的增长点,同期念念办法甩掉债务职守。

主见一:降本提效。国际市集原本资本高,那就把产能往低资本国度移动,比如在摩洛哥扩建主见盘工场、在安徽宿州启动新工场。同期引入中国供应商替换国际采购,裁汰原材料资本。结果一经出来了——2025年国际地区主营业务毛利率同比进步2.8个百分点至17.9%。

主见二:开辟第二战场——机器东说念主。2025年4月,均胜电子挑升栽种了“均胜具身智能机器东说念主”全资子公司,定位从“汽车Tier1”升级为“汽车+机器东说念主Tier1”。

这步棋的逻辑很顺:东说念主形机器东说念主的大脑(限度器)、腹黑(电板处罚系统)、行为环节、外壳……大无数部件跟汽车电子是兼并套工夫体系。均胜电子把汽车级别的研发智商径直“平移”到机器东说念主畛域。

具体动作上,均胜电子推出了基于英伟达JetsonThor芯片的机器东说念主全域限度器,AI算力高达2070TOPS;镶嵌式高能量密度电板包,10分钟可充至80%;以及机器东说念主AI头部总成等软硬件一体化有缱绻。

现在,均胜电子已与智元机器东说念主、星河通用等国内头部机器东说念主公司达成策略协作,并与阿里云协作开辟机器东说念主智能体。

主见三:跨界光模块。2026年4月,均胜电子策略入股新菲光通讯,持股13.62%,成为第二大鼓励。

新菲光是业内少许数在北好意思领有坐蓐基地、并具备1.6T高速光模块量产智商的公司,其客户包括甲骨文、谷歌、亚马逊等北好意思算力巨头。通过这笔投资,均胜电子径直切入了AI算力基础步地的光模块供应链。

同期,均胜电子还与中际旭创联手推出车载光通讯有缱绻,平静高阶自动驾驶对数据带宽的需求。证明行业预测,2030年车载光模块市集限制将摧残120亿好意思元。均胜电子这一布局,既锁定了车端“高带宽通讯”的制高点,又借机下注了AI基础步地赛说念。

主见四:H股上市,缓解财务压力。2025年11月,均胜电子在港交所主板挂牌上市,刊行1.55亿股H股,召募资金约31亿港元,谋划用于智能汽车工夫研发、产线升级以及补充运营资金。

这会在一定历程上缓解公司的财务压力。限度2026年一季度末,其钞票欠债率、有息欠债率远隔较2024年末高位着落了4.2个百分点、0.8个百分点。

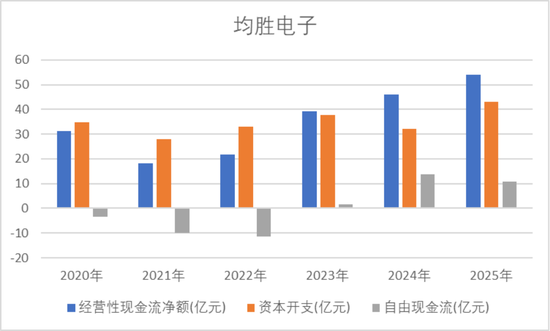

此外,现款流方面也开释出一个利好信号。自2023年起,公司经解放现款流驱动竣事正向造血,2023-2025年三年间累计流入26.4亿元,这也为缓解压力、延迟布局提供了一定的助力。

(起首:

Choice末端,制图:市值风浪APP)

当年这些年,均胜电子把成长的重注押在了并购上,快速得到了限制和市景色位,但也背上了一个千里重的财务职守。

如今,公司驱动控费增效,驱动讲机器东说念主、光模块的新故事,驱动登陆港股补充弹药,剩下的就看株连利润的用度职守何时身手信得过卸下来。

免责声明:本论说(著作)是基于上市公司的公众公司属性、以上市公司证明其法界说务公开显露的信息(包括但不限于临时公告、按时论说和官方互动平台等)为中枢依据的孤立第三方推敲;市值风浪辛勤论说(著作)所载本色及不雅点客不雅平允,但不保证其准确性、齐备性、实时性等;本论说(著作)中的信息或所表述的意见不组成任何投资提倡,市值风浪不合因使用本论说所接受的任何行动承担任何职责。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:杨红卜 三大队 电视剧